Explotaciones advenedizas (NASDAQ: UPST) se ha convertido en una de las acciones más asediadas en Wall Avenue. Ha hecho un enorme viaje de ida y vuelta de $ 20 por acción a $ 400 y viceversa en los últimos dos años. La volatilidad puede despertar las emociones de los inversores, por lo que es important evaluar un negocio con la mente despejada.

Upstart claramente está luchando en este escenario económico de tasas de interés en rápido aumento, y la gerencia ciertamente ha retrocedido en algunos de sus planes para su stability. Sin embargo, algunas pistas vitales apuntan hacia un futuro mejor para la empresa. Esto es lo que debe saber sobre los desafíos de Upstart y por qué sigue siendo una inversión convincente a largo plazo.

Entendiendo las luchas de Upstart

Upstart es una empresa de tecnología, pero es prone a la dinámica de los mercados financieros. Utiliza inteligencia synthetic (IA) en lugar de un puntaje crediticio tradicional para originar préstamos. En lugar de retener los préstamos como lo haría un banco regular, quiere vender inmediatamente esos préstamos a los inversores, eliminando el riesgo de su stability. Upstart está construyendo una purple de bancos asociados y cooperativas de crédito que trabajan con la empresa o usan su API de software program para originar sus préstamos.

Los dos últimos años han sido un latigazo financiero para Upstart y explican en gran medida los problemas actuales de la empresa. Los mercados financieros fueron mucho más fáciles de navegar el año pasado: los consumidores estaban llenos de dinero de estímulo y las tasas de interés en toda la economía eran muy bajas, lo que facilitó las cosas para Upstart. Pero una combinación de aumentos de tasas inducidos por la inflación e inversores ahora temerosos están pulverizando el mercado de bonos.

La velocidad a la que esto está sucediendo ha dificultado el negocio para Upstart. La compañía ha tenido problemas para vender algunos de sus préstamos originados ya que los inversores no querían comprar a un precio que aún fuera rentable para Upstart. En otras palabras, el mercado de bonos se derrumbó tan rápido que Upstart hizo préstamos y se sumergió en ellos antes de poder venderlos.

En lugar de asumir esas pérdidas, Upstart ahora mantiene los préstamos en su hoja de stability, que la gerencia discutió en su llamada de ganancias del segundo trimestre. Además, las tasas más altas están excluyendo a algunos prestatarios potenciales de los préstamos, lo que significa menores volúmenes de originación en todos los ámbitos. Upstart está navegando en mares muy agitados en este momento.

Buscando pistas para un mañana más brillante

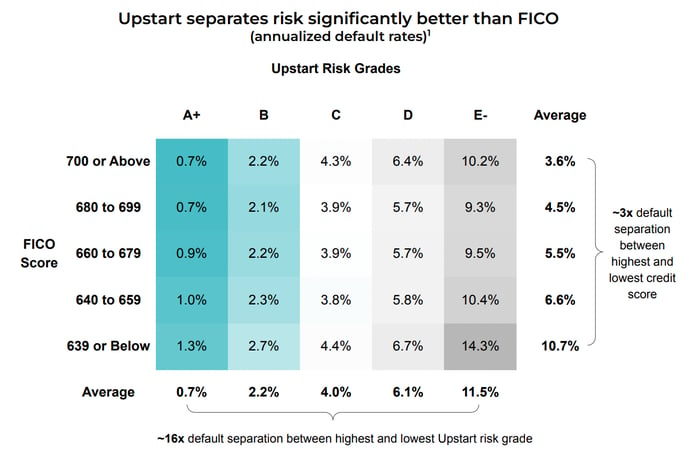

Superar esta tormenta se cut back a dos factores cruciales para Upstart. Primero, su IA debe continuar superando los puntajes de crédito. Si no puede, ¿cuál es el punto del negocio? Afortunadamente, este parece ser el caso, a pesar del duro entorno:

Fuente de la imagen: Upstart Holdings.

Upstart publica el análisis anterior cada trimestre, lo que demuestra que sus grados de riesgo hacen un mejor trabajo separando a los buenos prestatarios de los malos que un puntaje crediticio FICO que agrupa las tasas de incumplimiento mucho más de cerca, independientemente del puntaje crediticio.

En segundo lugar, Upstart todavía está ampliando su purple de socios en su programa de préstamos y software program automotriz. La purple de socios creció de 25 a 71 en los últimos cuatro trimestres, mientras que la cantidad de concesionarios automotrices que utilizan su software program minorista y de financiamiento aumentó de 199 a 640. En todo caso, esto demuestra que los prestamistas, que deben analizar con precisión el riesgo para permanecer en negocio, siga confiando en la tecnología de Upstart. Si no funcionaba, esperaríamos que los socios abandonaran Upstart, y si eso sucediera, tendríamos un problema importante que justificaría la venta de las acciones.

Un juego de supervivencia

No creo que Upstart haya sido perfecto de ninguna manera: el cambio de rumbo con el uso del stability por parte de la gerencia no es ideally suited. Sin embargo, lo que finalmente importa a largo plazo es que el producto funcione y que más prestamistas lo usen. Es muy possible que más socios signifique que el crecimiento se recupere de manera enorme cuando mejore el entorno económico. Recuerde, el mercado de bonos está pasando por un momento crítico en este momento, por lo que mucho de esto está fuera de las manos de Upstart.

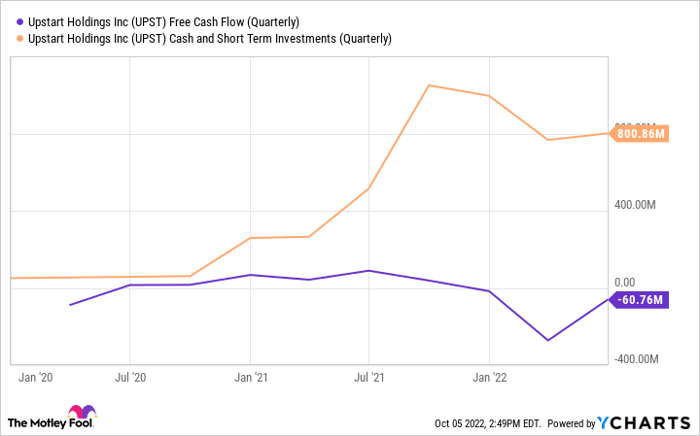

Los préstamos personales originados por Upstart cayeron un 31,5 % con respecto al trimestre anterior, pero flujo de caja libre se ha mantenido decentemente bien, y Upstart todavía tiene mucho efectivo en el stability normal:

Datos por YGráficos.

Nadie sabe cuánto tiempo la economía será tan volátil o cuándo se recuperará. Los inversores deben vigilar de cerca a Upstart durante los próximos trimestres. Supervise qué tan bien está funcionando su IA y si aún está ganando nuevos socios mientras se asegura de que las pérdidas de efectivo no se salgan de management. Upstart aún podría ser una inversión lucrativa a largo plazo si puede mantenerse firme en estas áreas críticas.

10 acciones que nos gustan más que Upstart Holdings, Inc.

Cuando nuestro galardonado equipo de analistas tiene un consejo sobre acciones, vale la pena escucharlo. Después de todo, el boletín que han publicado durante más de una década, Asesor bursátil Motley Idiotha triplicado el mercado.*

Acaban de revelar lo que creen que son los diez mejores acciones para que los inversores compren ahora mismo… ¡y Upstart Holdings, Inc. no period uno de ellos! Así es, piensan que estas 10 acciones son compras aún mejores.

*Regreso de Inventory Advisor a partir del 30 de septiembre de 2022

justin papa tiene posiciones en Upstart Holdings, Inc. The Motley Idiot tiene posiciones y recomienda Upstart Holdings, Inc. The Motley Idiot tiene una política de divulgación.

Los puntos de vista y opiniones expresados aquí son los puntos de vista y opiniones del autor y no reflejan necesariamente los de Nasdaq, Inc.