Funtap/iStock a través de Getty Photographs

Escrito por Nick Ackerman. Se publicó una versión de este artículo para los miembros de Money Builder Alternatives el 24 de septiembre de 2022.

Estamos viendo que se abren valoraciones atractivas a medida que los bolsillos del mercado están llegando frescos. mínimos para 2022. Dos nombres de empresas de desarrollo empresarial en mi lista de vigilancia me han llamado la atención. Eso sería WhiteHorse Finance (WHF) y capital de tasa flotante de PennantPark (PFLT).

Ambos nombres han estado en mi lista de seguimiento durante bastante tiempo. Se han hundido junto con el mercado, y se han abierto algunas buenas valoraciones. Un BDC puede cotizar con un descuento o una prima sobre su valor liquidativo subyacente actual. Si bien no son inmunes a las caídas en su NAV, el precio de las acciones a menudo supera la caída experimentada en el NAV durante estos períodos volátiles.

Además de esto, han proporcionado dividendos regulares y constantes desde su creación. Eso no significa que estén garantizados para seguir adelante, pero también se encuentran en una situación en la que pueden beneficiarse del aumento de las tasas. Esto se debe a que la mayoría de las carteras que manejan son deuda a tasa flotante a través de préstamos, como suele ser el caso de las BDC.

Finanzas White Horse

WHF es “una compañía de inversión de administración cerrada, no diversificada y administrada externamente que ha elegido ser tratada como una compañía de desarrollo comercial según la Ley de Compañías de Inversión de 1940”.

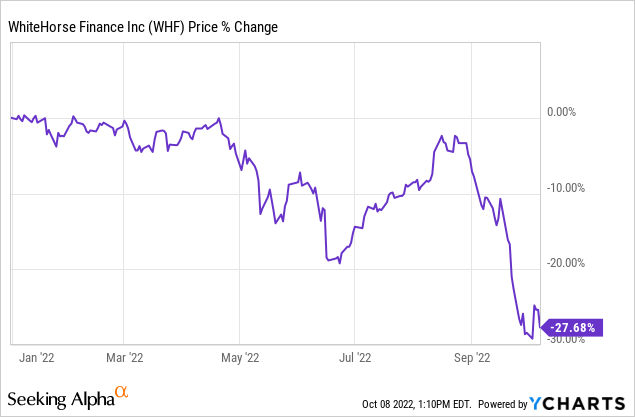

En este momento, WHF ha disminuido más del 27% en YTD. La mayor parte de esta disminución se produjo en las últimas semanas. Esto fue una vez más cuando el mercado se dio cuenta de que period possible que la Reserva Federal provocara una recesión. Por supuesto, ese también period el temor de cara a junio, pero un informe de inflación suave poco después proporcionó suficiente flamable para impulsar a los mercados al alza. Ahora sabemos que el siguiente informe de inflación superó las expectativas una vez más.

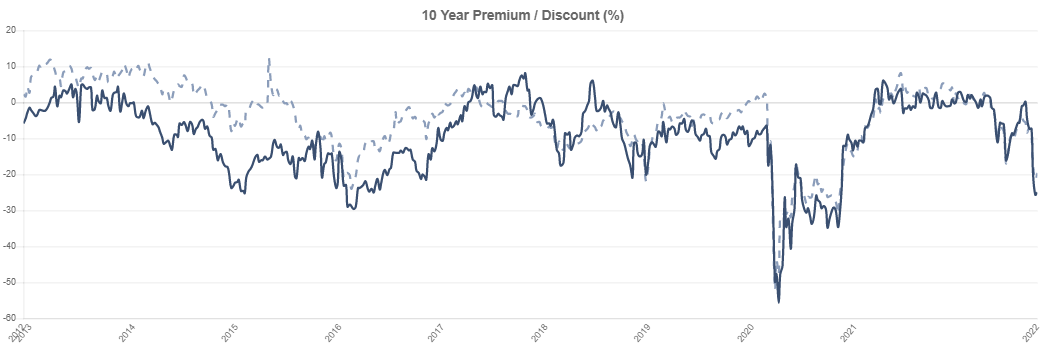

Dicho esto, así es como se ve el gráfico de descuento/prima para WHF. Podemos ver que esto está en la parte inferior del rango, excepto en 2020 y 2016, cuando se rompieron estos mínimos. Eso no significa que WHF no pueda vender más desde aquí, pero está llegando a un nivel que parece bastante atractivo para comenzar al menos una posición inicial. El descuento en este momento es del 25,02 % según el NAV del 30 de junio de $14,95.

Historial de descuentos WHF (CEFData)

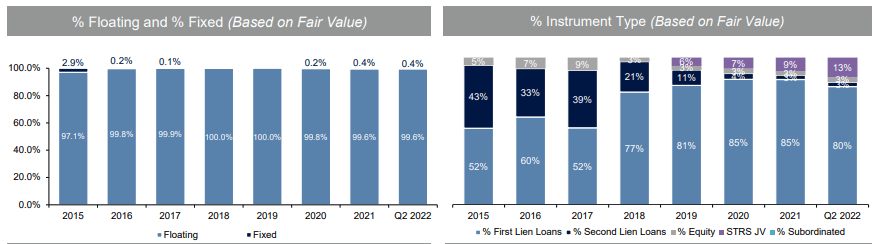

Su cartera también está configurada para este entorno. 99,6% de su cartera se invierte en deuda a tasa flotante. Esto se compone principalmente de préstamos de primer gravamen. También tienen “STRS JV”. Esta es una empresa conjunta con la Compañía y los Sistemas de Jubilación de Maestros del Estado de Ohio. Esta es esencialmente una parte de su cartera que se invierte además en préstamos senior garantizados de primer y segundo plazo. Entonces, esencialmente, solo más de lo que se invierte en el resto de la cartera.

A lo largo de los años, podemos ver que se han alejado de la mayor ponderación en los préstamos de segundo gravamen.

Cartera WHF (Finanzas WhiteHorse)

A esta altura, los dos últimos trimestres presentaban 0% de irregularidades. En el segundo trimestre de 2020, se disparó al 7,4 %, pero se redujo rápidamente. Si bien sería bueno ver un 0% de no acumulaciones en el futuro, con una recesión, es possible que esto surja en algún momento.

Con el aumento de las tasas de interés, estos valores de tasa flotante comenzarán a pagar más al BDC. En algún momento, las tasas podrían subir demasiado rápido, lo que causaría algún daño. En qué momento eso comienza a suceder es realmente desconocido en este momento. Esto podría ser especialmente cierto al entrar en una recesión porque prestan a empresas más pequeñas que no son tan estables financieramente. Ser golpeado con mayores gastos por intereses y una posible desaceleración en el negocio podría ser un doble golpe para estas empresas. Lo cual explica más por qué también hemos visto caídas tan pronunciadas en los BDC últimamente.

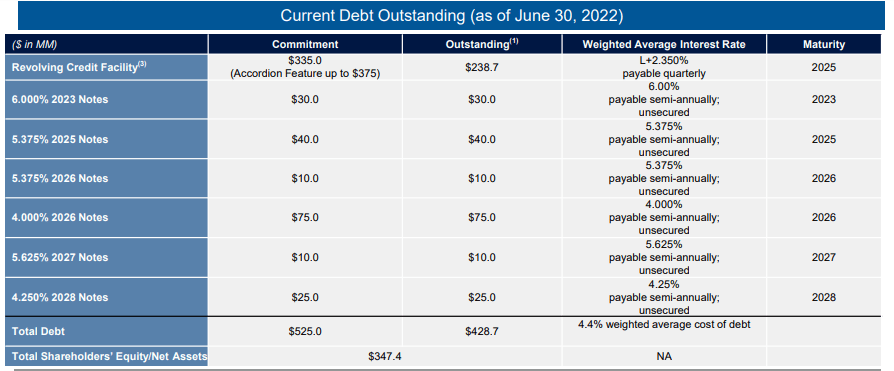

Aparte de eso, para ayudar a respaldar aún más las tasas de interés más altas que benefician a los BDC es la porción de su deuda a menudo de tasa fija. WHF tiene una gran línea de crédito pendiente que se basa en LIBOR más 2,35%. Sin embargo, también tienen aproximadamente la otra mitad de su deuda en Notas con varios rendimientos y vencimientos.

Deuda WHF (Finanzas WhiteHorse)

Esto coloca a WHF en una posición en la que la mayoría de sus participaciones subyacentes comenzarán a pagar más. Al mismo tiempo, sus gastos de intereses estarán más protegidos de estas tasas al alza.

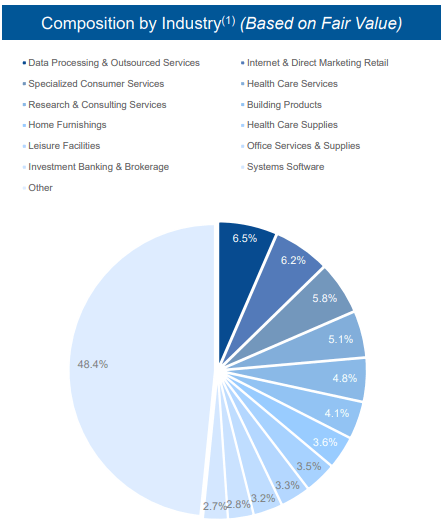

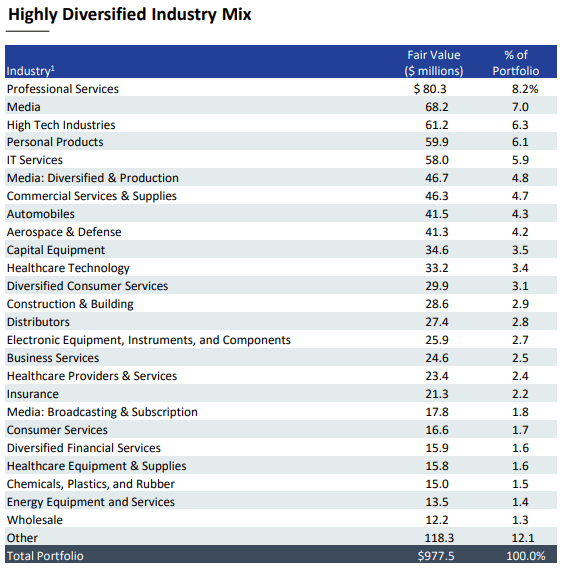

El fondo también invierte en una cesta bastante diversa de industrias. Eso es a pesar de la etiqueta “no diversificado” que aplican arriba. Estas diversas exposiciones pueden ayudar en tiempos de desaceleración económica. Eso se debe a que a algunas industrias les irá mejor en diferentes entornos. Como un ejemplo easy, los servicios de atención médica probablemente no se verán tan afectados en una recesión en comparación con la industria de muebles para el hogar.

Industria de cartera de WHF (WhiteHorse)

Cambiando a una mirada al dividendo ahora. Este BDC ha pagado $0.355 trimestrales desde el iniciocon algunos suplementos en el camino.

Cobertura de dividendos WHF (WhiteHorse Finance)

La cobertura se ha estado perdiendo más últimamente que golpeando, pero nuevamente, ahí es donde las tasas en aumento pueden ayudar. La última caída de precios ha llevado al BDC a rendir un 12,67 %, donde la cobertura solo ha tenido fallas menores que podrían cambiar fácilmente.

Capital de tasa flotante de PennantPark

PFLT es también una “compañía de inversión no diversificada, administrada externamente y de capital fijo que ha elegido ser tratada como una BDC en virtud de la Ley de 1940”.

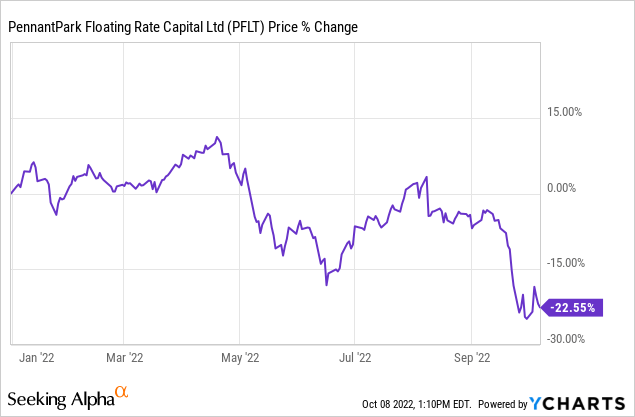

Como vimos anteriormente para WHF, el descuento de PFLT se ha ampliado significativamente últimamente. Con un 19%, no es tan profundo como WHF. También vemos que el descuento está cerca del extremo inferior para PFLT cuando observamos su historial. Vemos que los mismos períodos notables de 2020 y 2016 presentan descuentos más bajos.

Historial de descuentos PFLT (CEFData)

La caída en PFLT ha sido menos severa en relación con WHF.

Ellos invertir “en empresas del mercado intermedio ubicadas principalmente en los EE. UU., con un equipo de gestión comprobado, posiciones competitivas en el mercado, flujo de efectivo sólido, potencial de crecimiento y estrategias de salida viables”.

Valor señalar es que ellos muy recientemente aumentó su línea de crédito de $ 300 a $ 366 millones. Eso puede ser útil durante este entorno cuando tienen la flexibilidad de poner más capital a trabajar. Esta línea de crédito tiene una tasa de interés de LIBOR más 2.25%. En su último informe trimestral, tenían $259,3 millones pendientes de su línea de crédito.

Además, en agosto, emitieron nuevos comunes acciones a través de una oferta secundaria. Eso generalmente proporciona un catalizador a corto plazo a medida que el precio se desploma. Recientemente aprovechamos eso con acciones de Trinity Capital (TRIN).

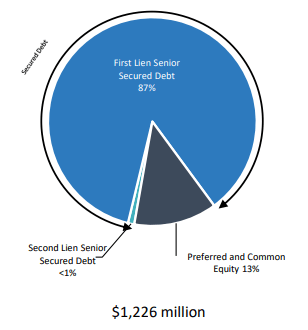

Dicho esto, deberían estar bastante llenos de efectivo para implementar en su cartera, que es en gran parte deuda senior garantizada con primer gravamen, comparable a WHF. Aunque PFLT tiene un significado exposición a acciones preferentes y ordinarias que pueden actuar como un estímulo.

Portafolio PFLT (PennantPark)

El 100% de la cartera de deuda del PFLT es tasa flotante. Dicho esto, deja la porción de tasa flotante tímida de WHF. WHF tiene el 99,6% de toda su cartera en deuda a tasa variable. Dicho esto, están igualmente diversificados en la exposición a la industria.

Industria de cartera PFLT (PennantPark)

En adicional a la línea de crédito, tienen $97 millones en Notas 2023 a una tasa de 4.3%. También tienen $ 185 millones en notas 2026 pagando 4.25%.

Luego, también tienen $ 301,4 millones en deuda respaldada por activos de 2031. Esto se vuelve un poco más complicado porque está en diferentes tramos a diferentes tasas.

(i) $78,5 millones de Préstamos senior garantizados de tasa flotante Clase A-1 con vencimiento en 2031, que devengan intereses a la LIBOR a tres meses más 1,8%, (ii) $15,0 millones de Notas senior garantizadas de tasa fija Clase A-2 con vencimiento en 2031, que devengan intereses al 3,7 %, (iii) $14,0 millones en pagarés sénior garantizados de tasa flotante Clase B-1 con vencimiento en 2031, que devengan intereses a la tasa LIBOR a tres meses más 2,9 %, (iv) $16,0 millones en pagarés senior garantizados de tasa fija clase B-2 con vencimiento en 2031, que devengan intereses al 4,3 %, (v) $19,0 millones en pagarés garantizados de tasa flotante diferible Clase C-1 con vencimiento en 2031, que devengan intereses a la tasa LIBOR a tres meses más 4,0 %, (vi) $8,0 millones en pagarés garantizados de tasa fija diferible Clase C-2 con vencimiento en 2031, que devenga un interés del 5,4 %, y (vii) $18,0 millones en pagarés garantizados de tasa flotante diferible Clase D con vencimiento en 2031, que devengan un interés a la LIBOR a tres meses más 4,8 % y (b) el préstamo de $77,5 millones de Clase A- 1 Préstamos sénior garantizados con tasa flotante con vencimiento en 2031, que devengan intereses a la tasa LIBOR a tres meses más 1.8%, bajo un crédito acuerdo por y entre los Emisores de Titulización, como prestatarios, varias instituciones financieras, como prestamistas, y US Financial institution Nationwide Affiliation, como agente colateral y como agente de préstamo

Eso significa que PFLT será comparable a WHF. No todas sus deudas pendientes estarán protegidas de tasas de interés más altas. Sin embargo, una parte lo será, lo cual es mejor que tener todos los préstamos a tasa flotante.

Tenían dos sociedades de cartera en situación de no acumulación de ingresos. Eso ascendió a solo el 0,9% del costo de la cartera o el 0,1% del valor razonable de la cartera. Eso estuvo por debajo del 2,7% y el 2,6% seis meses antes. Eso muestra una tendencia comparable a WHF, donde las carteras no tienen problemas subyacentes significativos en este momento.

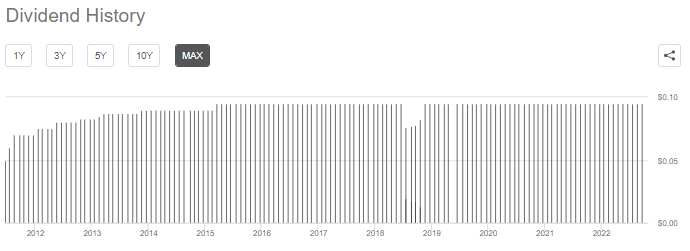

Para el dividendo, PFLT ha estado pagando mensualmente, lo que puede resultar más atractivo para algunos inversores. los últimos $0.095 tiene estado en vigor desde principios de 2015. Antes de eso, el BDC solo había aumentado su dividendo desde su creación en 2011.

En 2018, los pagos se dividieron de manera diferente, lo que parecía que se habían recortado. Esto parece estar relacionado con razones de caracterización fiscal. por ejemplo, el Pago de septiembre de 2018 se dividió en $0,078 y $0,017, lo que aún equivale al pago mensual de $0,095. Sin embargo, todavía eran los $1,14 en pagos anuales los que resultaban en $0,095.

Con la caída de los precios últimamente, el rendimiento ha subido hasta el 11,53%.

Historial de dividendos del PFLT (búsqueda de alfa)

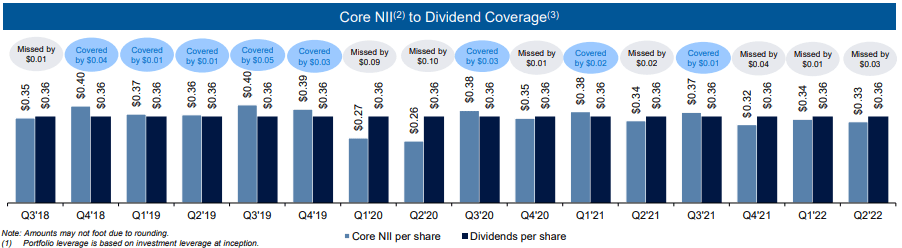

Para el último trimestre y para los nueve meses que terminaron el 30 de junio de 2022, podemos ver que NII ha cubierto el pago a los inversores.

Ganancias del último trimestre del PFLT (PennantPark)

Conclusión

Tanto WHF como PFLT presentan opciones bastante atractivas en este mercado volátil. Ambos han tenido grandes descuentos y deberían beneficiarse de tasas de interés más altas. WHF tiene un mayor descuento, pero su cobertura de dividendos ha sido un poco tímida últimamente. PFLT tiene un descuento ligeramente menor pero paga mensualmente y ha estado cubriendo el pago de los ingresos netos de inversión.

El entorno precise tiene algunos riesgos serios para los BDC que uno debe considerar. Estarán invirtiendo en empresas más pequeñas y menos estables financieramente. Eso significa que son más susceptibles a períodos económicos débiles. Por lo tanto, por qué vemos que se abren estas valoraciones atractivas en primer lugar. Podría tener sentido para el costo promedio en dólares, comprar en porciones más pequeñas durante los próximos seis a doce meses. De esa manera, uno puede aprovechar los mínimos potencialmente incluso más bajos desde aquí.