miguel vi

Membership de préstamos (BOLSA DE NUEVA YORK:LC) tiene lo mejor de ambos mundos. Es una plataforma fintech donde origina préstamos de consumo que vende a socios financieros, generando tarifas de originación y servicio.

Pero desde principios de 2020 también es un banco desde su adquisición de Radius Financial institution en 2020. Hay varias ventajas en este modelo de negocio twin (banco y mercado):

- El banco proporciona a la empresa fuentes de capital baratas y estables (depósitos de clientes), en lugar de tener que depender por completo de los altibajos del mercado de financiación.

- Su propio negocio de préstamos de suscripción genera rendimientos superiores (hasta 3 veces los de los préstamos del mercado), dado que produce ingresos recurrentes en lugar de tarifas únicas.

- Los préstamos son esencialmente un problema de datos, según la gerencia, y su mercado ofrece grandes ventajas de datos en cada etapa del ciclo de préstamos (desde la comercialización hasta la suscripción, la fijación de precios y el servicio), lo que genera una ventaja frente a los bancos tradicionales (en términos de costo de adquisición de clientes). , evaluación de riesgos, and so forth.).

- Los datos también tienden a consolidar su relación con los miembros, que tiende a regresar, lo que scale back el costo de adquisición de la empresa.

- Estas tarifas únicas básicamente cubren el costo operativo, lo que hace que su propio libro de préstamos sea muy rentable (corregido por reservas iniciales para pérdidas crediticias) y proporciona un enorme apalancamiento operativo (mucho mejor que su banco promedio).

- La empresa puede hacer cambios entre estos tablones de acuerdo con las circunstancias cambiantes.

- Si bien crea una economía mucho mejor con el tiempo, un cambio hacia su propia cartera disminuye las ganancias inicialmente a medida que el flujo de ingresos se materializa con el tiempo y también debido a las reservas iniciales para pérdidas crediticias.

Ellos resumieron esto en su mazo de ganancias:

Presentación de ganancias de LC

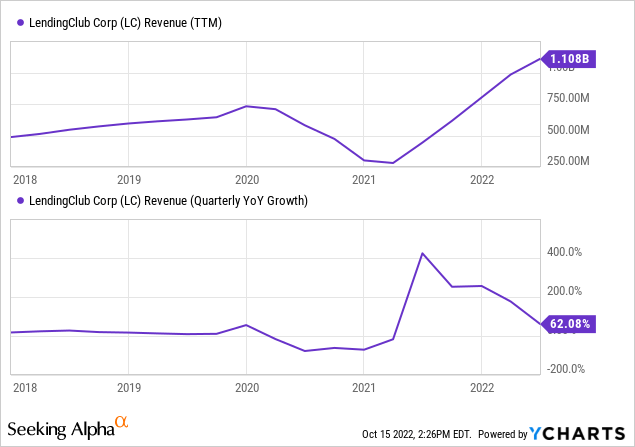

Crecimiento

Aquí uno ve de inmediato la principal vulnerabilidad de la empresa, la disminución bastante espectacular de los ingresos durante el primer año de la pandemia. El crecimiento posterior se ve inflado por el cierre en febrero de 2021 de su adquisición bancaria, pero sigue siendo muy firme.

Lo que es más importante, como explicamos anteriormente, la vulnerabilidad de su modelo de negocio exclusivo de fintech (mercado) anterior se ha abordado con la adquisición del banco en línea, cambiando fundamentalmente su modelo de negocio.

Todavía queda por ver cuánto afectará a LendingClub un empeoramiento significativo del entorno económico, pero creemos que hay razones para ser optimistas.

El modelo comercial de doble vía básicamente brinda a la empresa lo mejor de ambos mundos y les permite realizar una serie de ajustes a las circunstancias cambiantes (deterioro):

- Cambio hacia la suscripción frente al mercado

- Asociarse con inversionistas de préstamos que están menos expuestos al aumento de las tasas

- Su margen de interés neto bancario se expande en un entorno de tipos al alza, y aumentó hasta el 8,7 % en el segundo trimestre desde el 5,5 % del año anterior.

- La mitad de sus gastos son variables y el crecimiento de estos (como advertising, contratación) puede reducirse si es necesario.

- Como la demanda de sus socios financieros del mercado se ve afectada por los aumentos de las tasas y todavía hay mucha demanda de crédito (por ejemplo, de personas que desean refinanciar sus tarjetas de crédito más baratas y aumentar su puntaje crediticio), esto permite que la empresa sea más selectiva en su negocio de suscripción.

Aquí está la gestión en su modelo de doble vía (Q2CC):

En un mercado alcista, podemos aprovechar las ventajas capitalizadas de nuestra FinTech pura para aprovechar la participación de mercado. Y en un mercado bajista, podemos apoyarnos en la estabilidad de la financiación y las ventajas de un banco para impulsar la resiliencia y la rentabilidad. En el entorno precise, nos estamos inclinando más hacia el modelo bancario, siendo conservadores con respecto al crédito y utilizando nuestra financiación de depósitos de bajo costo para mantener más préstamos para inversión y generar ingresos recurrentes. A medida que mejore la economía, estaremos listos para apoyarnos en nuestra ventaja FinTech, marcando el mercado para impulsar la participación de mercado de captura de escala.

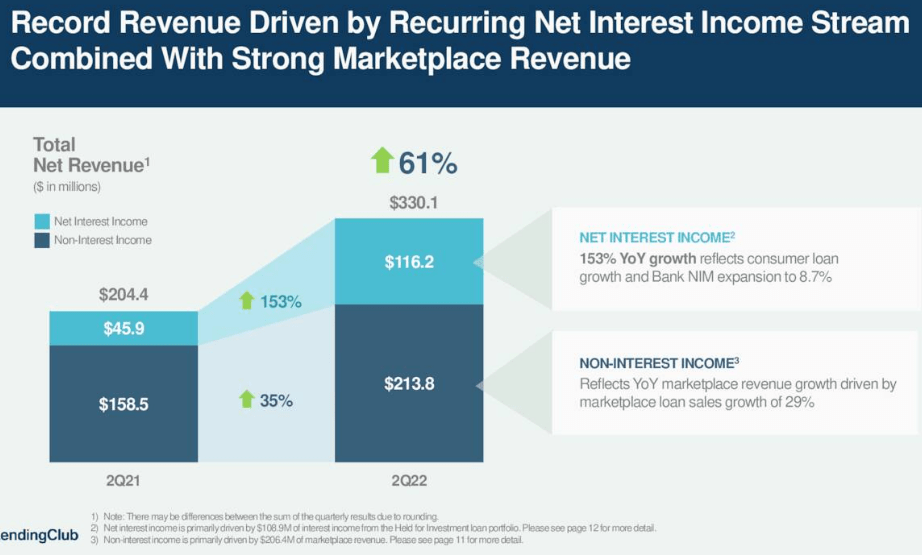

Y los ingresos ya se están trasladando de su mercado a su banco en línea:

Presentación de ganancias de LC

Mientras que las originaciones de préstamos crecieron un 41 % a/a en el segundo trimestre a $3840 millones, mientras que los préstamos retenidos crecieron un 89 % a $1020 millones. Están reteniendo más de sus préstamos originados, normalmente entre el 20% y el 25%, pero fue del 27% en el segundo trimestre.

Podrían hacerlo porque los depósitos promedio aumentaron un 79% a/a, aunque el costo de estos depósitos aumentó a 61 pb, frente a los 29 pb de hace un año.

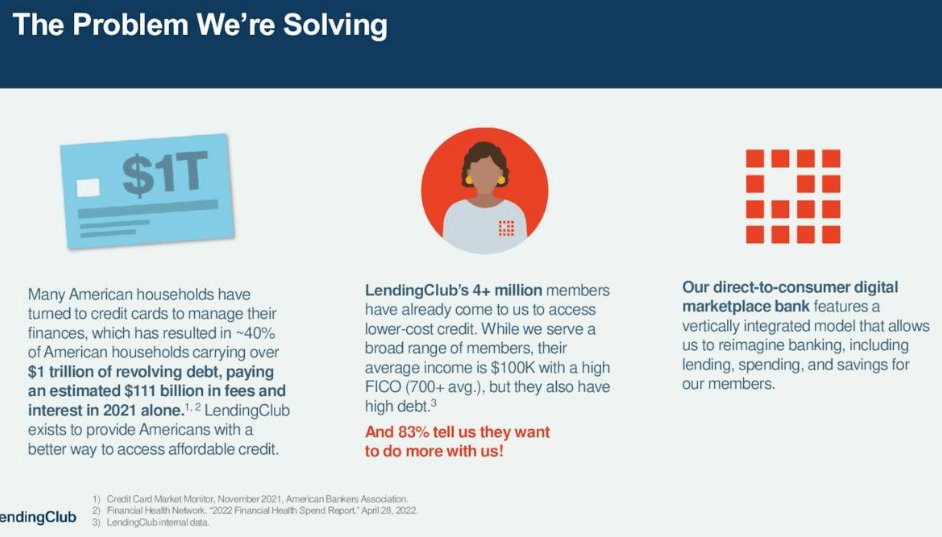

De hecho, la empresa se está beneficiando del aumento de las tasas de las tarjetas de crédito, lo que está generando un aumento de personas que buscan opciones de refinanciamiento más baratas y esa es una de las principales razones por las que las personas usan LendingClub, desde el mazo de ganancias:

Presentación de ganancias de LC

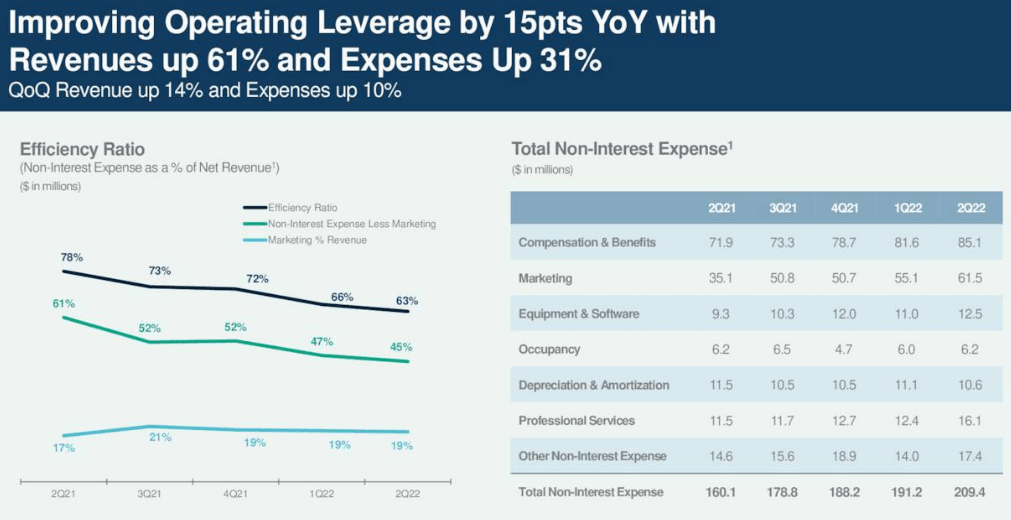

Y, de hecho, existe un sólido apalancamiento operativo con gastos que crecen a la mitad de la tasa (+31%) de los ingresos (+61%).

Presentación de ganancias de LC

Su índice de eficiencia (el índice de gastos no financieros a los ingresos netos totales) también aumentó en 300 pb al 63 %.

En el entorno precise de tipos de interés en rápido aumento, la empresa necesita cerrar la brecha entre los tipos de interés en rápido aumento para muchos de sus inversores de préstamos (que, como resultado, requerirán un mayor rendimiento) y las tasas rezagadas que se cobran a los miembros de la empresa (los prestatarios); aquí está la administración sobre cómo cierran esa brecha (Q2CC):

En primer lugar están los cupones para los prestatarios. Estamos continuamente probando e implementando puntos de precio más altos para aumentar los rendimientos para los inversores, mientras nos aseguramos de mantener la calidad crediticia esperada. Ya hemos realizado una serie de aumentos de precios y planeamos continuar haciéndolo durante la segunda mitad del año. Una segunda herramienta para aumentar los rendimientos de los inversores son los ajustes crediticios, en los que aprovechamos la fuerte demanda de los prestatarios para recortar los segmentos de rendimientos más bajos, especialmente en los segmentos preferenciales para impulsar los rendimientos de los activos.

La empresa es realmente bastante rentable, generando $47 millones en ganancias netas, después de deducir la ganancia única de un beneficio fiscal. Estos últimos también aumentaron su valor contable tangible en $ 152 millones y su capital regulatorio en aproximadamente $ 85 millones, lo que les permitió continuar aumentando su cartera de préstamos.

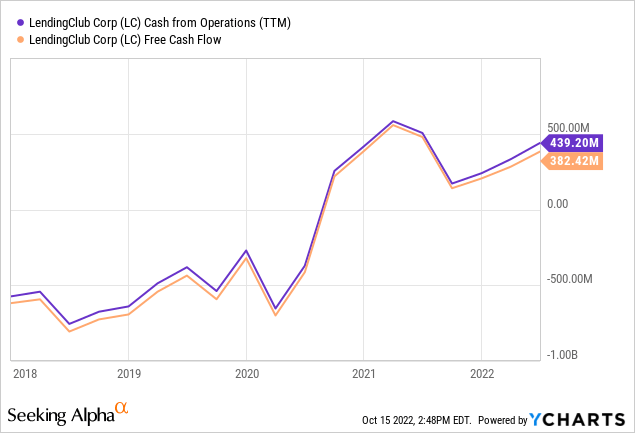

La compañía ha visto una marcada mejora en el flujo de caja:

Sin embargo, uno podría tener en cuenta que de los $ 232 millones en flujo de efectivo operativo en el primer semestre de 2022, más de la mitad ($ 123 millones) provienen de provisiones para pérdidas crediticias. Por supuesto, también hubo un gran aumento ($ 1392 millones) en efectivo de depósitos y cuentas de ahorro de su brazo bancario, pero eso se destina principalmente a préstamos y arrendamientos ($ 881,2 millones) y valores para la venta ($ 222,5 millones) como parte de sus operaciones bancarias. .

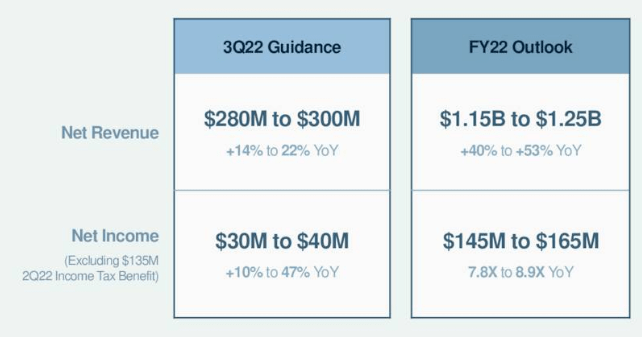

panorama

La compañía reafirmó su perspectiva para el año fiscal 22

Presentación de ganancias de LC

Aunque el cambio hacia su rama bancaria afectará los ingresos netos a corto plazo, no ha cambiado la orientación para el tercer trimestre o el año fiscal 22.

Riesgo

Con tasas de interés en rápido aumento y un entorno económico en deterioro, pueden surgir riesgos, más específicamente:

- La financiación de los préstamos del mercado puede volverse más costosa y/o más difícil de obtener.

- Un deterioro en la calidad crediticia.

La forma de lidiar con el primer riesgo está cambiando más hacia el modelo bancario en las recesiones, además de las otras características de flexibilidad discutidas anteriormente. Pero en el modelo bancario tienen que asumir ellos mismos el riesgo de crédito y mantener reservas de capital, incluso si pueden ser más selectivos ya que la demanda de préstamos de los socios financieros se ve afectada por el mayor costo de financiamiento que enfrentan.

Comenzando con el último, su colchón de capital de nivel 1 en 13.4% no está muy por encima del mínimo requerido de 11% de su cartera de préstamos, por lo que no hay abundancia de capital para aumentar los préstamos.

Ser un banco y tener un financiamiento de depósito estable y de bajo costo (los depósitos aumentaron entre $500 y $600 millones en el segundo trimestre) le permite a la empresa ser más selectiva en un entorno de tasas crecientes, según el Q2CC:

nuestra capacidad para ascender en el espectro de calidad en este entorno es realmente el resultado de todo el trabajo que hemos realizado para convertirnos en el banco de mercado que somos hoy. Y eso es una verdadera ventaja competitiva para nosotros.

De hecho, pueden ser más selectivos en los tipos de préstamos que suscriben, desde el Q2CC:

nos enfocamos principalmente en los prestatarios de tiempo que han demostrado ser más resistentes a través de los ciclos económicos. Nuestro consumidor principal tiene un ingreso promedio de $112,000 y un puntaje FICO de 7.21. Además, creemos que hay un elemento de selección positiva en nuestra base de miembros. Ya que han tomado la decisión consciente de fortalecer su posición financiera mediante la refinanciación de la deuda de mayor costo.

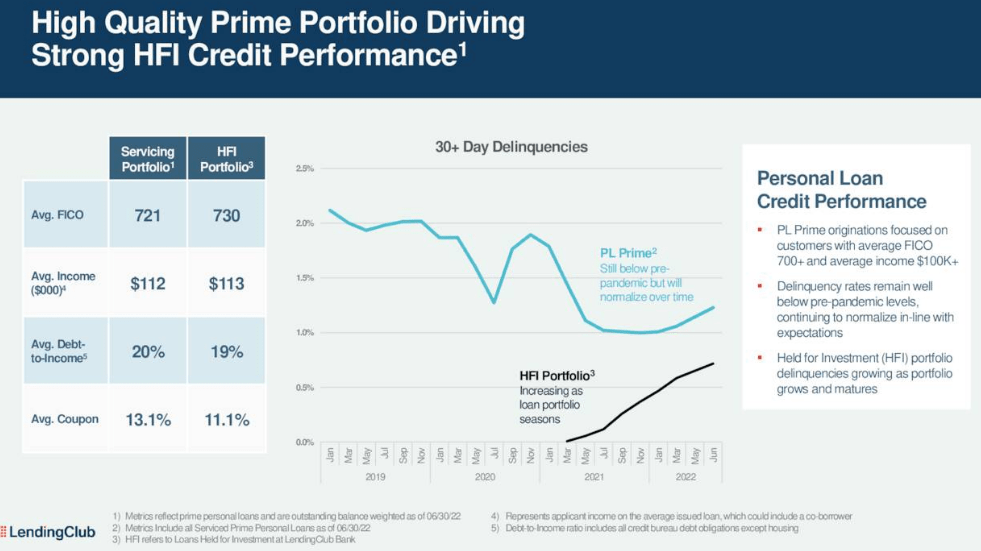

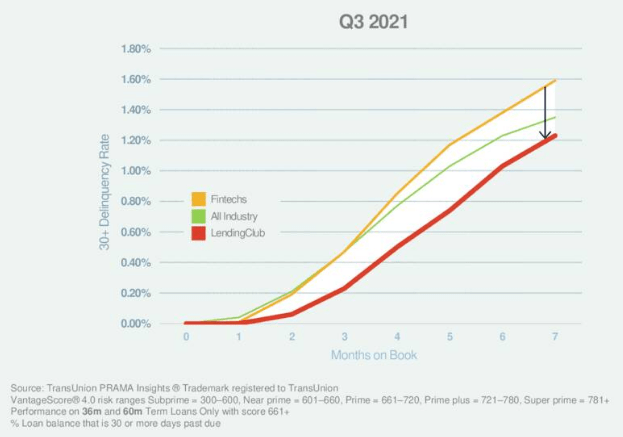

Y hay otros indicios que muestran pocos motivos de preocupación por la calidad crediticia:

Presentación de ganancias de LC

En términos de tasas de morosidad, esto está muy por debajo del promedio de la industria y muy por debajo de los niveles previos a la pandemia.

Presentación de ganancias de LC

La compañía aumentó la provisión para pérdidas crediticias a $71 millones desde $35 millones hace un año.

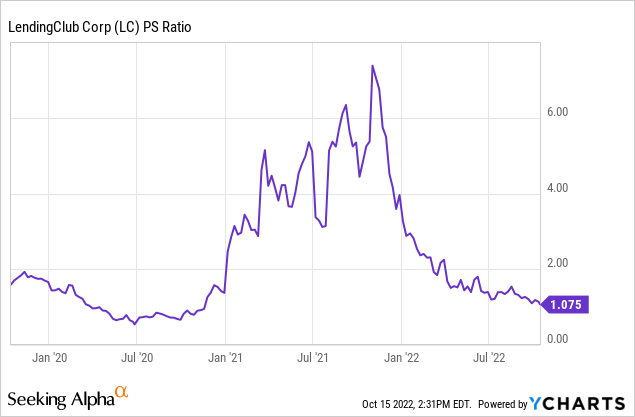

Valuación

La compañía cotiza con múltiplos de ganancias de un solo dígito, ya que los analistas esperan que las ganancias bajen un poco a $ 1,61 por acción en 2023, desde $ 1,73 este año. Nos parece que, si bien la empresa tiene lo mejor de ambos mundos, desde fintech y bancario en su modelo de negocio, su valoración es muy comparable a la de un banco.

Conclusión

- La empresa tiene un modelo comercial muy atractivo que ofrece lo mejor de ambos mundos, combinando un mercado fintech basado en datos que genera tarifas únicas y un banco en línea con su propia base de depósitos y cartera de préstamos de bajo costo que genera ingresos recurrentes.

- En un entorno de tipos de interés en aumento, la demanda de originación de los socios financieros del mercado se ralentiza a medida que se enfrentan al aumento de los costes de financiación (aunque LendingClub tiende a seleccionar socios que son menos sensibles a esto).

- Esto permite a la empresa ser selectiva en la expansión de su cartera de préstamos, que es hasta 3 veces más rentable durante la vigencia del préstamo en comparación con los préstamos del mercado.

- Por lo tanto, el cambio del mercado a su propio negocio de suscripción debería aumentar significativamente la rentabilidad en los próximos años, aunque se verá afectado a corto plazo. Es una gran ventaja frente a otras empresas de tecnología financiera que luchan por atraer fondos en este entorno.

- Dado que las tarifas únicas del mercado cubren básicamente el costo operativo de la empresa, la expansión de su negocio de suscripción produce un enorme apalancamiento y es una gran ventaja frente a los bancos.

- Aparentemente, nada de esto se refleja en las expectativas de los analistas, y solo podemos suponer que esperan un rápido deterioro de la calidad crediticia y las tasas de morosidad.

- Nos parece que una gran cantidad de deterioro crediticio ya está descontado mientras que, hasta el momento, no hay señales de que esté sucediendo, pero podría aumentar si las tasas aumentan aún más y las circunstancias económicas se deterioran.

- Aún así, su modelo de negocios proporciona múltiples palancas para suavizar cualquier golpe y también están haciendo reservas sustanciales para las deudas incobrables.

- Creemos que las acciones ya son bastante atractivas aquí.

from Loans and Credit SP – My Blog https://ift.tt/hGocbOH

via IFTTT